Экономия от снижения себестоимости формула. Пути снижения себестоимости продукции. Методы расчета снижения себестоимости и экономии затрат

На практике наиболее широко распространение получили два метода определения себестоимости продукции: нормативный и планирование технико-экономическим факторам. Как правило, они применяются в тесной взаимосвязи.

В случае преимущественного использования нормативного метода при определении себестоимости продукции применяются нормы и нормативы использованных материальных, трудовых и финансовых ресурсов, т. е нормативная база организации.

Определяя себестоимость выпускаемой продукции, в организациях, как правило, составляет соответствующий план, который включает:

- · смету затрат на производство, составляемую по экономическим элементам;

- · величину себестоимости всей выпущенной, товарной и реализованной продукции;

- · плановые калькуляции отдельных изделий;

- · расчет снижения себестоимости выпущенной или товарной продукции по технико-экономическим факторам.

Важнейшими качественными показателями плана по себестоимости продукции являются:

- · себестоимость выпущенной, товарной и реализованной продукции;

- · себестоимость единицы важнейших видов продукции;

- · затраты на 1р. Выпущенной, товарной или реализованной продукции;

- · процент снижения себестоимости по технико-экономическим факторам;

- · процент снижения себестоимости сравнимой продукции.

В смету затрат на производство продукции включаются затраты, величина которых определяется на основе расчета по каждому элементу. Затраты на сырье, основные и вспомогательные материалы, топливо и энергию в смете затрат устанавливаются в расчете на производственную программу исходя из планового объема, норм и цен. Общий размер амортизационных отчислений рассчитывается на основе действующих норм по группам основных фондов. На основе сметы затрат определяются затраты на всю выпущенную или товарную продукцию.

Обобщенные результаты производственной деятельности организации находят опосредованное отражение в плане себестоимости продукции. Его функциональное назначение - формирование ведущих критериев оценки эффективности производства.

В сводную смету затрат на производство и реализацию продукции включаются расходы всех структурных подразделений организации, участвующих в производстве продукции; расходы, связанные с выполнением производственным персоналом организации работ, не включаемых в состав выпуска продукции (строительно - монтажные работы для капитального строительства, работы для капитального ремонта зданий и сооружений), а также затраты на производство и освоение производства новых видов продукции, возмещаемые за счет себестоимости и других целевых источников.

Основной для разработки сметы затрат на производство и реализацию продукции служат следующие расчетные документы:

- · расчет затрат на сырье, материалы, технологическое топливо и энергию в основном производстве;

- · расчет расходов на оплату труда производственных рабочих основного производства;

- · сметы расходов (калькуляции себестоимости продукции) цехов вспомогательного производства;

- · смета расходов на подготовку и освоение производства новых видов продукции, материалов, технологических процессов;

- · смета расходов, связанных с освоением новых производств, цехов агрегатов;

- · смета расходов на специальную технологическую оснастку;

- · смета прочих специальных расходов;

- · смета общепроизводственных расходов по основным цехам (кроме расходов на содержание и эксплуатацию оборудования);

- · смета расходов по содержанию и эксплуатации машин и оборудования производственных цехов;

- · смета общехозяйственных расходов;

- · смета транспортно-заготовительных расходов;

- · коммерческих расходов.

В практической деятельности наибольшую сложность при составлении смет представляет работа над сметой общехозяйственных расходов. Исчисление затрат по статьям сметы производится путем составления отдельных расчетов или отдельных комплексных смет с раскрытием расходов по элементам, за исключением услуг вспомогательных цехов, которые включаются отдельно. Расходы на оплату труда работников аппарата управления организацией определяются на основании штатного расписания, должностных окладов с учетом принятой в организации системы доплат и надбавок, а также премирования за производственные результаты.

В смете общехозяйственных расходов могут иметь место такие статьи, как представительские расходы, командировки, расходы на содержание и ремонт зданий, сооружений, инвентаря, а также канцелярские, типографические и телефонные расходы.

Смета коммерческих расходов составляется по соответствующим статьям расходов исходя из условий реализации продукции, определяемых конъюнктурой рынка и договорами поставок.

Исходными данными для составления сметы являются:

- · планы поставок производственной продукции на внутренний и внешний рынок и условия ее реализации;

- · нормы материальных, трудовых и денежных расходов на изготовление (приобретение) тары и упаковки на складах отделов сбыта;

- · нормы и нормативы затрат на доставку продукции в случаях, предусмотренных договорами поставок;

- · размеры комиссионных сборов и вознаграждений, установленных договорами со снабженческо-сбытовыми и торгово-посредническими организациями;

- · сметы расходов, связанных с участием в выставках, ярмарках и т. д.

Оплата услуг сторонних организаций по маркетингу включается в смету в соответствии со стоимостью этих работ по договорам.

Основой для составления смет общепроизводственных и общехозяйственных расходов являются:

- · установленная структура управления цехом и организацией в целом, их штатные расписания;

- · нормы расхода топлива и энергии для отопления, освещения и других хозяйственных нужд;

- · нормы расхода вспомогательных материалов на содержание и ремонт зданий и сооружений;

- · нормы амортизационных отчислений;

- · сметы расходов на ремонт основных средств, охрану труда, испытания, рационализацию и изобретения и т.д.

Коммерческие расходы, связанные с работами, выполняемые персоналом организации, предусматриваются в смете затрат на работы и услуги, не включаемые в объем продукции (работ, услуг).

Данные, определяемые в сводной смете затрат на производство и реализацию продукции, позволяют осуществить комплексный анализ расходов, образующих себестоимость продукции.

Учет затрат на производство продукции (работ, услуг) осуществляется в соответствии с Законом Республики Беларусь «О бухгалтерском учете и отчетности», Основными положениями по составу затрат, включаемых в себестоимость продукции (работ, услуг), а также с учетом других действующих законодательных и нормативных актов, касающихся формирования учета затрат.

Главная задача учета себестоимости - это своевременное, полное и достоверное определение фактических затрат на производство продукции, исчисление фактической себестоимости всей готовой продукции и отдельных ее видов, а также контроль за правильным и рациональным использованием материальных, трудовых и финансовых ресурсов в процессе производства.

Учет затрат на производство продукции призван обеспечить своевременное, полное и достоверное отражение фактических затрат, связанных с производством и реализации продукции, выполнением работ, оказанием услуг; оперативный анализ и контроль за использованием материальных, трудовых и денежных ресурсов в процессе изготовления изделий, соблюдением смет расходов по обслуживанию производства и управлению; определение результатов деятельности структурных подразделений и предприятия в целом; выявление неиспользованных резервов, непроизводительных расходов и потерь. При этом должна быть соблюдена методическая согласованность планирования и учета в отношении состава, группировок и методов распределения затрат, объектов и единиц калькулирования.

Учет затрат на производство организуется по местам их возникновения в зависимости от вида продукции, типа и характера организации производства и управления нормативного, позаказного или попередельного метода.

Нормативный метод учета затрат на производство предусматривает создание системы действующих прогрессивных норм и нормативов и калькуляцию на ее основе нормативной себестоимости продукции (работ, услуг); выявление и учет затрат, связанных с отклонениями от действующих норм и нормативов; исчисление фактической себестоимости продукции (работ, услуг) на основе предварительно составленных калькуляций нормативной себестоимости с использованием данных учета отклонений от норм и изменений норм.

Позаказный метод учета затрат применяется в индивидуальном и мелкосерийном производствах сложных изделий, а также в производстве опытных, экспериментальных, ремонтных и других работ. Объектом учета и калькулирования является отдельный производственный заказ, выдаваемый на заранее определенное количество продукции (изделий), объем работ и услуг.

Попередельный метод учета затрат используется в заготовительных производствах с однородной по исходному материалу и характеру обработки массовой продукцией. Затраты на производство продукции учитываются по цехам (переделам, фазам, стадиям) и статьям расходов. Объектами учета и калькулирования могут быть отдельные виды, группы продукции, объединенные по признаку однородности сырья и материалов. Фактическая себестоимость продукции определяется путем деления суммы затрат на количество выпущенной продукции по переделу.

Применение позаказного и попередельного методов учета затрат предусматривает использование основных элементов нормативного учета (своевременное выявление отклонений фактических расходов от текущих норм и учет изменений норм).

При организации учета затрат на производство организация может воспользоваться бесполуфабрикатным вариантом учета без отражения в системном учете себестоимости полуфабрикатов своего производства или полуфабрикатным вариантом с отражением себестоимости в системе счетов бухгалтерского учета при передаче полуфабрикатов своего производства из одного подразделения в другое.

Планирование затрат на производство осуществляется с целью определения общей величины материальных, трудовых и финансовых ресурсов, необходимых для изготовления и реализации продукции и получения прибыли, обеспечивающей удовлетворение социальных нужд коллектива и дальнейшее развитие организации.

Показатели плановой себестоимости используется при формировании плана прибыли, установленных цен, определении экономической эффективности отдельных организационно-технических мероприятий и производства в целом, при внутрипроизводственном планировании. План по себестоимости продукции является составной частью планов (программ) социально-экономического развития, бизнес-планов организации.

Планированию себестоимости продукции должен предшествовать анализ сложившегося уровня затрат, в ходе которого выделяются затраты, вызванные отклонениями от нормальной организации производственного процесса (сверхнормативный расход материальных ресурсов, доплаты за отступление от нормальных условий труда и сверхурочные работы, потери от простоев оборудования, из-за брака, расходы, обусловленные нерациональными хозяйственными связями, нарушениями технологической и трудовой дисциплины и т.д.).

Содержанием планирования себестоимости является определение размеров затрат, необходимых для производства и реализации продукции при наиболее рациональном и эффективном использовании ресурсов всех видов. Решаемая при этом задача - нахождение минимума таких затрат. Однако минимальные затраты не следует понимать как некую величину, идеально достижимую при данном уровне развития производства. Планирование исходит из реальных условий и учитывает ограничения, связанные с необходимостью соблюдения правил использования природных ресурсов и охраны природной среды от загрязнения, правил технической эксплуатации организаций. С обеспечением безопасных условий труда и т.п. Плановые затраты определяются с учетом путей, способов и последствий их минимизации не с позиций отдельных организаций, а в интересах народного хозяйства в целом.

Исходными данными при разработки плана по себестоимости являются:

- · планируемые объемы производства продукции в натуральном и стоимостном выражении;

- · нормы расхода материальных ресурсов на производство продукции;

- · договоры на поставку материальных ресурсов и сбыт выпускаемой продукции, обслуживание производства и установление других хозяйственных связей, содержащие условия их выполнения и оплаты;

- · нормы затрат труда, расчеты численности, профессионального состава работающих, условия оплаты труда, определяемые коллективными договорами и контрактами;

- · экономические нормативы (ставки налогов и сборов, плата за природные ресурсы, нормы амортизационных отчислений на обязательное страхование от несчастных случаев и профессиональных заболеваний, обязательные страховые платежи и др.);

- · планы технического перевооружения, научно-технического развития, совершенствования организации производства, труда и управления расчетами получаемого экономического эффекта;

- · мероприятия, разрабатываемые по результатам технико-экономического анализа производства, направленные на устранение излишних затрат и потерь.

Планирование себестоимости может быть текущим и перспективным. Текущее планирование (на год) предусматривает уточнение перспективных планов на основании данных плановых смет и калькуляции затрат на производство. Перспективное планирование разрабатывают на ряд лет.

Вторым методом определения плановой себестоимости продукции в перспективном планировании является расчет влияния на уровень затрат важнейших технико-экономических факторов. В основе этого расчета лежит количественный и качественный анализ зависимости производственных затрат от различных изменений в структуре продукции, уровне техники, технологии и др.

Перечень факторов, применяемых в плановых расчетах, определяется на основании отбора постоянно действующих причин, влияющих на изменение себестоимости продукции и связанных с нормально протекающим процессом производства и совершенствование его организации, техники и технологии.

Рассмотрим методику расчетов экономии затрат по отдельным основным факторам.

Экономия, обусловленная изменением уровня техники и организации производства (Э п), определяется по формуле

Эп=[(З 0 К 0 +З 1 К 1)/(К 0 + К 1 -З 1 ]*Кп,

где З 0 и З 1 - переменные затраты на единицу продукции до и после проведения мероприятия, р.;

К 0 и К 1 - количество единиц продукции, произведенной с начала базисного года до и после проведения мероприятия, шт.;

(З 0 К 0 +З 1 К 1)/(К 0 +К 1) - среднегодовые затраты на единицу продукции в базисном году, р.;

К п - количество единиц продукции, производимой в планируемом году, шт.

Экономия от снижения материальных затрат (Э м,з) находится по формуле

Э м,з =(Н м0 *Ц-Н м1 *Ц)*n,

где Н м0 , Н м1 - норма расхода материалов (сырья, топлива, энергии) на единицу продукции соответственно до и после проведения проведенного мероприятия, кг;

Ц - цена единицы материалов (сырья, топлива, энергии), р.;

n - количество единиц продукции, выпускаемой с момента проведения мероприятия до конца планируемого года, шт.

Экономия расходов на заработную плату с налогами и отчислениями в результате снижения трудоёмкости 1 ед. продукции (Э т) определяется по формуле

Э т =[(Т 0 Ч 0 -Т 1 Ч 1)*(1+в/100)*(1+г/100)]*К 1 ,

где Т 0 и Т 1 -трудоёмкость единица продукции в нормо-часах соответственно до и после проведения мероприятия, н.-ч;

Ч 0 и Ч 1 -среднегодовая тарифная ставка рабочего соответственно до и после проведения мероприятия, р.;

в-средний процент дополнительной заработной платы для данной категории рабочих,%;

г-установленный процент налогов и отчислений, %;

К 1 -количество изделий, выпускаемых с момента проведения мероприятия до конца планируемого года, шт.

Экономия при высвобождении работников, находящихся на повременной оплате труда, (Э оп.т), определяется по формуле

Э оп.т =(К раб *ЗП*(1+г/100))*М,

где К раб - количество высвобождающихся работников, чел.;

ЗП- среднемесячная заработная плата данной категории работников, р.;

г - установленный процент налогов и отчислений,%;

М-число месяцев с момента проведения мероприятия до конца года, мес.

В составе изменений структуры сырья может быть выделено влияние специализации производства. При этом учитывается только та часть изменений удельного веса покупных полуфабрикатов, которая не связана с изменением структуры производимой продукции. Экономия обусловленная специализацией производства (Э с), может быть определена по формуле

Э с =(С-(Ц+Р))*К 1 ,

где С-производственная себестоимость отдельных изделий, р.;

Ц-оптовая цена, по которой изделия будут поступать от специализированных предприятий, р.;

Р-транспортно-заготовительные расходы на единицу соответствующих изделий, р.;

К-количество изделий, получаемых с момента проведения специализации до конца планируемого года, шт.

Расчеты влияния изменения качества на затраты на 1000 р. Товарной продукции должны учитывать не только изменение себестоимости, но и объема товарной и реализуемой продукции, связанное с повышением оптовых цен или применением надбавок и доплат к ранее действовавшим оптовым ценам. Экономия или дополнительные затраты от повышения качества (Э к) определяются по формуле

Э к =(З 1 -З 0)*К,

где З 0 и З 1 -затраты на единицу продукции до и после повышения качества, р.;

К-количество единиц продукции повышенного качества, изготовляемой в планируемом году, шт. Увеличение объема товарной продукции в результате применения надбавки в цене за повышенное качество продукции (V пр) определяется по формуле

V пр =(Ц 1 -Ц 0)*К 1 ,

где Ц 0 и Ц 1 - оптовая цена, действующая до и после улучшения качества (или средняя цена единицы продукции при средней сортности продукции базисного и планируемого года), р.;

К 1 -количество единиц продукции улучшенного качества (повышенной сортности), производимой в планируемом периоде, шт.

Относительная экономия на условно-постоянных расходах (Э р) при увеличении объема производства определяется по формуле

Э р =(Т*СС*У н)/(100*100),

где Т-темп прироста товарной продукции в планируемом году по сравнению с базисным годом,%;

СС-себестоимость товарной продукции или отдельные элементы затрат (статьи расходов) в базисном году, руб.;

У н -удельный вес приведенных постоянных расходов в себестоимости товарной продукции или отдельных элементах затрат (статьях расходов) базисного года,%.

Экономия на постоянных расходах подсчитывается исходя из темпа прироста товарной продукции без учета увеличения (уменьшения) ее объема в связи с повышением качества изделия (средней сортности) и т.п. Относительная экономия на амортизационных отчислениях в результате отчислениях в результате улучшения использования производственных фондов (Э а) рассчитывается по формуле

Э а =(А 0 /VП 0 -А 1 /VП 1)*VП 1 ,

где А 0 -общая сумма амортизационных отчислений в базисном году, р.;

А 1 -общая сумма амортизационных отчислений в планируемом году, р.;

VП 0 и VП 1 -объем товарной продукции в базисном и планируемом году, р.

Влияние (экономия) ввода новых (ликвидации устаревших и малоэффективных) цехов, производств и агрегатов (Э) определяется с помощью следующей формулы:

Э=VП*((З 1 -З 0)/100),

где VП-объем товарной продукции нового цеха, производства или агрегата в планируемом году, шт.;

З 1 -затраты на 1000 р. Товарной продукции организации в базисном году, р.;

З 0 -затраты на 1000 р. товарной продукции нового цеха, производства или агрегата в планируемом год, р.

В планах и отчетах промышленных организациях себестоимость продукции характеризуется главным образом двумя показателями: изменением себестоимости сравнимой продукции и затратами на 1р. продукции. К сравнимой продукции относятся все виды продукции, производимой в данной организации в базисном году. Затраты на 1 р. продукции определяются (как в плане, так и в отчете) путем деления плановой (отчетной) себестоимости произведенной продукции на ее плановый (фактический) объем в стоимостном выражении.

Динамика себестоимости на всей продукции характеризуется сравнением показателей затрат на 1 р. продукции в базисном и планируемом периодах. Такое сравнение целесообразно проводить в ценах планируемого года.

Возможности снижения себестоимости продукции можно выявить и анализировать по двум направлениям-по источникам и факторам.

По источникам понимаются затраты, за счет экономии которых снижается себестоимость продукции. К ним относятся затраты живого и овеществленного труда, административно-управленческие расходы.

Факторами считают мероприятия, вызывающие изменения себестоимости продукции. Все факторы обычно подразделяются на народнохозяйственные, внутриотраслевые и внутрипроизводственные.

Народнохозяйственные факторы-изменение цен на материалы, конструкции, тарифов на электроэнергию, тарифных ставок.

Внутриотраслевые факторы предусматривают улучшение материально-технического снабжения, повышения уровня концентрации производства и укрупнение организаций, специализацию, совершенствование структуры управления, развитие кооперирования.

Внутрипроизводственные факторы предполагают экономию материальных ресурсов, увеличение объема выполняемых работ, улучшение использования машин, механизмов, оборудования и др.

Выделяются следующие направления, по которым можно наметить резервы снижения себестоимости: сырье и материалы, заработная плата, расходы на содержание и эксплуатации. Оборудования, общехозяйственные и общепроизводственные расходы, рост производительности труда.

Организация нуждается в отлаженной системе отнесения затрат на те виды продукции, на выпуск которых они были использованы. Необходимо везде и на всех стадиях производства иметь системы учета и контроля (от поступления сырья и материалов до сдачи готовой продукции в отдел сбыта и ее реализации). Только при таком контроле возможно снижение затрат на производство и реализацию продукции.

Таблица 7. Значения и пути снижения себестоимости

|

Статьи расходов |

Меры по снижению себестоимости |

|

Сырьё и материалы |

Поиск сырья и материалов по более низким ценам у разных поставщиков. Использование в технологии более дешевых заменителей сырья и материалов. Уменьшение потерь (брак, хищения). |

|

Покупные изделия, полуфабрикаты и услуги производственного характера сторонних предприятий и организаций |

Меры аналогичны указанным выше. Дополнительно необходимо уменьшать зависимость организации от сторонних поставщиков, организуя собственное производство (при экономической целесообразности) этих изделий. |

|

Топливо и энергия на технологические цели |

Установка приборов точного учета этих энергоресурсов. Создание системы материального стимулирования (премии за экономию, наказания за перерасход). Уменьшение теплопотерь на всех стадиях производственного процесса на основе применения в строительстве новых теплосберегающих материалов, утепление старых зданий. |

|

Основная заработная плата производственных рабочих |

Увеличение производительности труда при сохранении размеров заработной платы за счет внедрения прогрессивных машин и механизмов, применение эффективной системы нормирования, способствующей росту выработки. |

|

Дополнительная заработная плата рабочих |

Внедрение эффективной системы материального стимулирования, сводящей к минимуму «уравниловку» при поощрении, максимальное использование сдельных систем оплаты труда. |

|

Расходы на содержание и эксплуатацию оборудования |

Бережное отношение к оборудованию, точное соблюдение режимов его эксплуатации, своевременное проведение плановых ремонтов, замена устаревших моделей более прогрессивными и надежными. |

|

Цеховые расходы |

Внедрение более совершенных технологических схем производства, применение технических средств контроля за работой персонала, машин и механизмов, приводящее, помимо прочего, к уменьшению численности административно-управленческого персонала цехов. |

|

Общезаводские расходы |

Мероприятия аналогичны статье «Цеховые расходы». |

РАСЧЕТ ПОКАЗАТЕЛЕЙ СЕБЕСТОИМОСТИ

ПРОДУКЦИИ.

РАСЧЕТ СНИЖЕНИЯ СЕБЕСТОИМОСТИ.

МЕТОДИЧЕСКОЕ УКАЗАНИЕ

К ПРАКТИЧЕСКОМУ ЗАНЯТИЮ №6

по учебной дисциплине

«ЭКОНОМИКА ОРГАНИЗАЦИИ»

для обучающихся заочной формы

получения образования

специальности 2 – 45 02 01 – «Почтовая связь»

Витебск 2016

Составитель С.П.Кукишева

Рассмотрено и одобрено на заседании филиала

кафедры Э и У

Зав. Фил. Кафедры _____________ А.П. Беззубенок

Цель занятия : Освоение методики расчёта себестоимости единицы продукции, калькуляции себестоимости, снижения себестоимости единицы продукции и экономии затрат от снижения себестоимости единицы продукции.

Литература:

1. Экономика организации (предприятия). Практикум: учеб. пособие/ О. В. Володько, Р. Н. Грабар, Т. В. Зглюй; под. ред. О. В. Володько. – Минск: Вышэйшая школа, 2015. – 271 с.

2. Экономика предприятия: ответы на экзаменационные вопросы/ Е. С. Русак, Е. И. Сапёлкина. – Минск: тетралит, 2014. – 144 с.

3. Экономика предприятия: учеб. пособие / Л. Н. Нехорошева, Н. Б. Антонова, Л. В. Гринцевич [и др.]; под. ред. д-ра экон. наук, проф. Л. Н. Нехорошевой. – Минск:, 2008. – 719 с.

4. Экономика предприятия: учебное пособие/ Э. В. Крум. – 2-е изд., перераб. - Минск: ТетраСистемс, 2013. – 192 с.

5. Экономика предприятия: учебное пособие./ Н. Л. Нехорошева и др. под общей редакцией Н. Л., Нехорошевой.- 3-е издание- Мн.: Высшая школа 2012г- 383с.

Методическое обеспечение: Индивидуальные задания, методическое указание по их выполнению.

Техническое обеспечение : Микрокалькуляторы.

Домашнее задание :

1. Классификация затрат на производство и реализацию продукции

2. Методика определения затрат на производство и реализацию продукции.

3. Раскройте сущность каждого элемента затрат образующего себестоимость продукции (работ, услуг) организации связи, приведите примеры.

4. Охарактеризуйте факторы и резервы снижения себестоимости продукции (работ, услуг) организации.

Отчёт должен содержать:

1. Условия и исходные данные задач

2. Расчёты и необходимые пояснения к ним, единицы измерения, выводы. Расчёты производить с точностью до 0,1

Контрольные вопросы:

1. Как рассчитывается и что показывает калькуляция себестоимости продукции?

2. Как рассчитывается себестоимость ста рублей выручки? Каков экономический смысл этого показателя?

3. Приведите элементы затрат образующие себестоимость продукции (работ, услуг) организации связи.

4. Охарактеризуйте структуру себестоимости продукции (работ, услуг) организации связи.

5. Перечислите показатели снижения себестоимости затрат на производство и реализацию продукции (работ, услуг).

Методические указания по выполнению

практического задания

Сумма затрат по производству и реализации продукции, выраженных в денежной форме, образует финансово-экономический показатель коммерческой организации, который называется себестоимостью продукции. Экономический смысл показателя: сколько рублей текущих затрат потребовалось осуществить для получения ста рублей выручки.

Себестоимость единицы продукции в организациях связи определяется по формуле

где С – себестоимость единицы продукции (ста рублей выручки), руб.;

З – затраты на производство и реализацию продукции, руб.;

В – выручка от реализации продукции, руб.

Калькуляция себестоимости единицы продукции определяется по формуле:

С i = З i × 100 / В, (2)

где С i – себестоимость ста рублей выручки по i-тому элементу затрат, руб.;

В – выручка от реализации продукции (работ, услуг), руб.

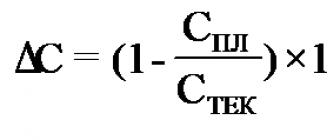

Процент снижения себестоимости единицы продукции (ста рублей выручки) в планируемом году рассчитывается по формуле:

(3)

(3)

где С ПЛ – себестоимость ста рублей выручки по плану, руб.;

С ТЕК – себестоимость ста рублей выручки в текущем году, руб.

Затраты можно сгруппировать в экономические однородные элементы:

а) «материальные затраты»: включается стоимость материалов и запасных частей, всех видов топлива и энергии;

б) «затраты на оплату труда».

Для расчёта определяем фонд оплаты труда (ФОТ) по формуле

, (4)

, (4)

где ФОТ - фонд оплаты труда работников в планируемом году, млн. руб.

– среднесписочная численность остальных работников в планируемом году, чел;

t – количество месяцев в планируемом периоде.

в) «отчисления на социальные нужды» рассчитываются в размере 34% от планируемого фонда оплаты труда;

г) «амортизационные отчисления» сумма отчислений на полное восстановление ОС;

д) «прочие затраты».

Анализ структуры и калькуляция себестоимость продукции (работ, услуг) позволяет изыскать резервы для снижения затрат. Сумму экономии затрат на производство и реализацию продукции (работ, услуг) в планируемом году, полученную за счёт снижения себестоимости единицы продукции (ста рублей выручки) можно определить по формуле

, (5)

, (5)

где Э

Зпл – затраты по плану, млн. руб;

Зусл – условные затраты, млн. руб.

(6)

(6)

где Зусл – условная сумма затрат, млн. руб;

Стек - себестоимость единицы продукции (ста рублей выручки) в текущем году, руб;

Впл – выручка в планируемом году, млн. руб.

Экономия затрат (либо перерасход) в отчете по сравнению с планом:

, (7)

, (7)

где Э - экономия затрат на производство и реализацию продукции (работ, услуг), млн. руб;

З ВЫП – фактически выполненные затраты на производство и реализацию продукции (работ, услуг), млн. руб;

З УСЛ – условные затраты на производство и реализацию продукции (работ, услуг), рассчитанные по плановой себестоимости и фактической выручке, млн. руб.

Условная сумма затрат в отчете по сравнению с планом:

, (8)

, (8)

где З УСЛ - условная сумма затрат, млн. руб;

С ПЛ – себестоимость единицы продукции (ста рублей выручки) по плану, руб.

В ВЫП – фактически выполненная выручка, млн. руб.

Задача 1

Определите себестоимость единицы продукции (ста рублей выручки) на основании следующих данных:.

1. Затраты на оплату труда - 410510,4 млн. руб.

2. Материальные затраты - 91840,4 млн. руб.

3. Амортизационные отчисления - 86295,4 млн.руб.

4. Прочие затраты - 98810,6 млн.руб.

5. Выручка организации - 1125100,1 млн.руб.

Поясните экономический смысл рассчитанного показателя

Задача 2

Рассчитайте калькуляцию себестоимости по каждому элементу затрат на основании следующих данных:

1. Затраты на оплату труда - 21689,3 млн. руб.

2. Отчисления на социальные нужды - определите

3. Амортизационные отчисления - 18442,1 млн.руб.

4. Материальные затраты - 13428,9 млн. руб.

5. Прочие затраты - 9632,6 млн.руб.

6. Выручка от реализации продукции (работ, услуг) - 74152,4 млн.руб.

Определите характер производства. Поясните экономический смысл рассчитанного показателя

Задача 3

Запланируйте себестоимость единицы продукции и % снижения себестоимости организации. Сделайте выводы

Исходные данные:

1. Текущий год:

Выручка от реализации продукции (работ, услуг) - 2850 млн.руб

Амортизационные отчисления - 766 млн.. руб.

Удельный вес амортизационных отчислений составляет 32% общей сумме затрат.

2. Планируемый год:

Выручка от реализации продукции (работ, услуг) 3140 млн. руб.

Затраты на производство и реализацию продукции увеличены на 3,6 %

Задача 4

Определите процент снижения себестоимости единицы продукции в планируемом году по сравнению с текущим годом. Исходные данные находятся в таблице 1.

Таблица 1 - Исходные данные

Задача 5

Определите процент снижения себестоимости единицы продукции (ста рублей выручки) и сумму экономии затрат, полученную за счёт снижения себестоимости единицы продукции (ста рублей выручки). Исходные данные:

Выручка от реализации продукции (работ, услуг) 617,3 млн.руб.

Затраты на оплату труда – 123 млн. руб. Удельный вес затрат на оплату труда 23 % в общей сумме затрат на производство и реализацию продукции (работ, услуг).

2. Выполнение плана:

Выручка от реализации продукции (работ, услуг) 672,8 млн. руб.

Затраты на производство и реализацию продукции (работ, ус луг) возросли по сравнению с планом на 4,4 %.

Задача 6

Рассчитайте сумму экономии затрат на производство и реализацию продукции за счет снижения себестоимости единицы продукции.

Таблица 1 – Исходные данные

Похожая информация.

Здравствуйте! Сегодня поговорим про снижение себестоимости. Себестоимость – это один из важнейших качественных показателей работы предприятия. Именно от ее величины зависит размер чистой прибыли, которую получает предприниматель. Снижая себестоимость продукции, можно повысить рентабельность . А как именно это сделать мы сейчас расскажем.

Что такое себестоимость и почему все стараются снизить этот показатель

Для того чтобы понять каким образом снижать или (производимой продукции), необходимо понять что означает слово «себестоимость».

Себестоимость – это общая сумма затрат, которая была потрачена на производство продукции и продвижение ее на рынке. Выражается в денежной форме и относится к издержкам производства.

Снижать расходы очень важно для предприятий, которые только начинают свою деятельность. Помимо того, нужно думать о том, чтобы закрепиться на рынке с продукцией хорошего качества, и при этом достичь как минимум уровня самоокупаемости.

Что является целью снижения себестоимости

- Возможность контролировать деятельность каждого элемента предприятия, с финансовой точки зрения;

- Повысить продуктивность работы управленческого аппарата, которая выражается в быстром принятии эффективных решений;

- Владеть реальной информацией, которая учитывается при составлении бюджета предприятия;

- Использовать гибкое ценообразование, которое позволяет расширить возможности предприятия и способствует созданию резервов;

- Возможность владеть ценной информацией о рыночной цене своего товара и продукции конкурентов;

- Возможность организовать выпуск качественной продукции по более низкой цене с меньшими расходами.

Снижение себестоимости продукции влечет за собой снижение цены на товар, благодаря чему продукция может более успешно конкурировать на рынке.

Факторы снижения себестоимости продукции

На снижение себестоимости влияет много факторов. Условно их можно разделить на следующие:

- Внутрипроизводственные – те, на которые руководители предприятия могут оказать непосредственное воздействие. К ним можно отнести: сокращение штата сотрудников, автоматизация отдельных процессов, мотивация персонала и т.д.

- Внепроизводственные – те, на которые не могут оказать влияние предприятие. Это стоимость топлива, сырья, тарифы, величина налоговых отчислений и т.д.

Пути снижения себестоимости продукции на предприятии

Предприниматель, который решил снизить себестоимость производимой продукции должен отчетливо понимать, что это дело не одного дня. В этот процесс будет вовлечено все производство. Ниже представлены основные методы снижения себестоимости.

Способ 1. Повышение производительности труда

Производительность труда показывает, какой объем работ выполняет каждый работник за единицу времени. Чаще всего персонал не заинтересован в быстром выполнении своих обязанностей. Сотрудники получают фиксированную заработную плату, независимо от качества и количества выполненных работ.

В таком случае перед руководителем стоит задача заставить работников выполнять больший объем за минимальное время. Это можно сделать с помощью мотивирующих бесед, материальных поощрений и т.д.

Также можно поменять систему оплаты. То есть работник не будет получать фиксированную зарплату каждый месяц. Размер его выплат напрямую будет зависеть от количества и качества произведенной им продукции. Таким образом, каждый работник будет стремиться выполнить как можно больше работы.

Способ 2. Автоматизация производства, внедрение инновационных технологий

В современном мире научились труд человека заменять машинным. Иногда это надежней и, бесспорно, экономически выгоднее. Для снижения себестоимости выпускаемого товара важно во всех процессах максимально автоматизировать производство.

Это позволит сократить штат работников, что влечет за собой сокращение расходов, связанных с выплатой заработной платы. С привлечением технологий в несколько раз повышается производительность труда и объем производимого товара.

Способ 3. Соблюдение режима экономии

В процесс экономии должны быть вовлечены все этапы производства. Необходимо рассчитать, где и сколько можно будет сэкономить денег, при этом, чтобы не ухудшилось качество продукции.

Способ 4. Правильный подбор партнеров

Любой производственный процесс подразумевает под собой тесное сотрудничество с большим количеством организаций. Это поставщики сырья, перевозчики и т.д. Очень важно грамотно подойти к подбору каждого из них.

Например, выбирая поставщиков сырья нужно обращать внимание на их географическое расположение. Отдавайте предпочтение поставщикам, которые находятся вблизи вашего производства. Так вы сэкономите на транспортных расходах.

Способ 5. Уменьшение расходов на содержание управленческого персонала

Некоторые предприятия имеют «раздутый» штат сотрудников, где практически на каждого работника приходится один руководитель. Для того чтобы , необходимо пересмотреть должностные обязанности каждого сотрудника управленческого аппарата и по возможности несколько должностей объединить в одну.

В таком случае работники могут взбунтоваться, но вы можете предложить надбавку к зарплате или премии в размере 25-30% от их оклада. Таким образом, сократив одну должность, но выплачивая премии другим работникам, а на этом можно существенно сэкономить бюджет предприятия.

Способ 6.

Для того чтобы работники производили более качественную продукцию, при этом уменьшилось количество брака, необходимо регулярно повышать квалификацию сотрудников.

Например, вы являетесь руководителем частного медицинского центра. В таком случае вашим сотрудникам не навредят курсы повышения квалификации, медицинские семинары и т. д. Именно там специалисты обмениваются опытом, узнают новое, знакомятся с инновационным оборудованием. Благодаря этому они свои знания применяют на практике, и количество благодарных пациентов увеличивается. Они же, в свою очередь, создают вам рекламу и привлекают других клиентов.

Способ 7. Сбережение сырья, топлива, электроэнергии и т. д.

Для того чтобы добиться снижения себестоимости производства, необходимо постоянно контролировать рациональность использования сырья. Например, если на швейной фабрике, где очень много ткани для пошива, мастера его не экономят и раскраивают материал бездумно, образовывается большое количество отходов.

Помимо сырья, важно экономить и другие ресурсы, такие как топливо, электроэнергию и т. д. Как минимум нужно внедрить в производство энергосберегающую технику и научить персонал экономить электричество.

Способ 8. Укрупнение предприятия, кооперация

Расширяя производство, выпуская больший ассортимент продукции можно добиться снижения себестоимости работ. Также очень важно наладить механизированный выпуск товаров. Благодаря этому объемы производства увеличиваются, а цена на этот продукт уменьшается.

Способ 9. Уменьшения изготовления изделий с браком

На любом предприятии есть продукция с браком. Причиной этому может быть как человеческий фактор, так и не налаженная работа оборудования. Произведите анализ и выясните, что именно становится причиной частых браков и постарайтесь минимизировать этот фактор.

Способ 10. Идите «в ногу со временем»

Периодически исследуйте рынок, следите за спросом на выпускаемую вами продукцию и наблюдайте за конкурентами. Помимо этого, внедряйте новые технологии. Это касается не только оборудования, но и системы управления персоналом.

Это далеко не весь перечень мероприятий по снижению себестоимости продукции. Но именно они способны принести максимальный результат в минимальные сроки.

Составление плана по снижению себестоимости

Снизить себестоимость выпускаемой продукции и вывести производство на новый уровень могут только четкие контролируемые действия. Для этого необходимо составить план мероприятий, направленных на экономию бюджета производства.

Во-первых, нужно будет собрать все данные о затратах предприятия. Тут важно учесть все мелочи. Ведь очень часто именно они и являются причиной неоправданных затрат.

Во-вторых, необходимо все затраты разделить на следующие категории.

- Условно-постоянные;

- Условно-переменные.

В-третьих, все полученные данные нужно проанализировать и составить план снижения себестоимости за счет каждого вида расходов. Составить его можно, используя следующие советы:

- Определите желаемый процент снижения абсолютно всех расходов и издержек на единицу продукции;

- Составьте перечень действий и мероприятий, благодаря которым будет экономиться бюджет предприятия. Назначьте ответственных за выполнения каждого пункта и установите сроки;

- Рассчитайте эффект, который планируете получить от выполнения каждого пункта. Он должен выражаться в денежной форме.

Приведем элементарные примеры снижения себестоимости. Старайтесь выдавать канцелярские принадлежности в меньшем объеме. От этого вряд ли пострадает качество выполняемой работы, но так вы сэкономите бюджет кампании.

Или еще пример, сейчас в каждом офисе проведен интернет. Пересмотрите договор предоставления услуг с компанией-провайдером. Обсудите с их представителем предоставление более выгодных для вас условий. Каждый поставщик связи дорожит клиентом, поэтому с большой вероятностью можно сказать, что вам пойдут навстречу.

В-четвертых, после внедрения плана по экономии и снижению себестоимости очень важно его контролировать. Без должного контроля нельзя добиться успеха. Это может занять немало времени у руководителя, но только так вы будете понимать, какой из пунктов вашего плана действительно работает.

Немаловажно заинтересовать рабочий персонал и заставить его включиться в режим экономии. Стимулировать сотрудников можно с помощью бесед, или всевозможных поощрений.

Что влечет за собой фактическое снижение себестоимости продукции

Предприятие, которое сумело добиться снижения себестоимости продукции, всегда закрепляется на рынке. Благодаря сниженной цене на товар, его с большей охотой покупают потребители.

Эффективность от снижения себестоимости можно наблюдать и на самом производстве. На таком предприятии персонал более заинтересован, организован и трудолюбив. Новое оборудование облегчает труд рабочих, делая его более безопасным.

Руководство досконально знает все «слабые» и «сильные» стороны своего предприятия. Поэтому постоянно пытается усовершенствовать производство.

Такие организации работают, как один отлаженный механизм, что позволяет ему процветать и получать максимальную прибыль.

Заключение

Предприятию, на котором необходимо снизить себестоимость продукции придется перейти на режим экономии. Этот процесс должен затронуть все сферы деятельности производства. Важно следить, чтобы снижения затрат предприятия не стало причиной ухудшения качества продукции. В таком случае экономия будет неоправданной.

Снижение себестоимости предполагает глубокий анализ затрат предприятия и проведение большого количества мероприятий, на основании которых намечаются пути экономии. Основными, из которых, являются:

- Снижение материалоемкости;

- Снижение трудоемкости;

- Снижение расходов благодаря сокращению работников управленческого аппарата.

Экономить на всем придется не один месяц. Это длительный процесс, который в большинстве случаев приносит положительный эффект. Снижение себестоимости позволяет наладить производство конкурентоспособного продукта.

В случае если ваше предприятие не приносит прибыли и не самоокупается, вы находитесь перед чертой . Вам срочно необходимо начать снижать себестоимость продукции. Только так можно остаться на плаву, что позволит вывести бизнес на новый более высокий уровень.

Эффективные способы снизить себестоимость продукции

Алгоритмы расчетов общего влияния различных факторов снижения себестоимости на ее динамику

Определение экономических результатов от снижения себестоимости продукции

От размера себестоимости напрямую зависят размер сбытовой наценки и возможный объем продаж. В рыночных условиях компания не может формировать цену реализации своей продукции путём простого добавления к производственной себестоимости необходимой ей сбытовой наценки, а вынуждена ограничивать предельную цену реализации среднерыночным уровнем цен.

Конкурентное преимущество всегда будет у тех производителей, чья себестоимость выпуска продукции оказывается ниже чем у конкурентов. И наоборот, компании с наиболее высокой себестоимостью производства продукции, всегда будут испытывать трудности со сбытом продукции и финансовой устойчивостью, потому что их небольшой размер сбытовой наценки не позволит получать доходы, достаточные для покрытия всех затрат и получения прибыли. Исходя из этого можно сказать что главной целью снижения себестоимости производства продукции является поддержание конкурентоспособности компании на рынке сбыта и обеспечение необходимого ей для развития размера прибыли.

Как снизить себестоимость продукции?

1. Увеличение объемов производства

Увеличение объемов производства — самый очевидный и действенный способ снизить себестоимость продукции. Это связано с тем, что все производственные затраты компании можно отнести к переменным или постоянным.

Переменные расходы меняются в определенной пропорции вместе с динамикой объема производства: производство увеличивается — растут и затраты, производство уменьшается — затраты падают.

Типичные переменные затраты — расход сырья и материалов на выпуск продукции, зарплата производственных рабочих, расход энергоресурсов при работе производственного оборудования.

Постоянные расходы мало зависят от динамики производства, они необходимы вне зависимости от того, какой объем продукции выпущен в отчетном периоде (амортизация производственного оборудования, расходы на ремонт и содержание производственных помещение, расходы энергоресурсов для общецеховых нужд и т. п.).

2. Повышение производительности труда

3. Экономия операционных затрат на производство

Наибольший эффект дает минимизация прямых производственных расходов — затрат на энергоресурсы при работе производственного оборудования, расходов по оплате труда производственных рабочих и расходы по содержанию и ремонту производственных основных средств.

4. Уменьшение закупочных цен на сырье и материалы для производства

Удельный вес сырьевых затрат в цеховой себестоимости большинства производственных компаний достаточно велик (как правило, от 50 до 80 %). К тому же в состав закупочной стоимости сырья и материалов кроме цен приобретения их у поставщиков, включаются и расходы на доставку от склада поставщика до склада покупателя. Обычно расходы на закупку сырья и материалов уменьшают по двум направлениям:

снижают среднюю цену закупки сырья и материалов у поставщиков;

минимизируют транспортные расходы по доставке приобретенных у поставщиков сырья и материалов.

Чтобы снизить стоимость закупки сырья и материалов у поставщиков, компания может параллельно использовать несколько методов — поиск более выгодных ценовых предложений на рынке, использование скидочных и бонусных программ у действующих поставщиков, а также кооперацию закупок с дружественными компаниями (в рамках агентского договора или договора совместной деятельности).

5. Сокращение технологических потерь и производственного брака

Технологические потери — это безвозвратные отходы сырья и материалов, которые образуются в процессе производства продукции, перенастройке и наладке производственного оборудования, а также в процессе ремонта и проверки работоспособности этого оборудования. Причины производственного брака — недостаточная квалификация персонала, несоответствующее качество сырья и материалов, технические проблемы в работе оборудования.

6. Оптимизация производственных процессов

Этот способ, конечно, требует гораздо больше предварительного анализа ситуации и более трудоемкий по сравнению с другими, так как потери и излишние затраты в результате неэффективности процессов нельзя выявить просто на основании данных отчетов о производстве продукции.

В то же время положительный эффект по снижению себестоимости продукции в результате оптимизации производственных процессов вполне может оказаться значительным и даже превосходящим другие способы. К тому же если в результате этой работы у компании действительно повышается эффективность процессов, то почти всегда она приводит к дополнительному снижению себестоимости и по другим путям.

Алгоритмы расчетов экономического эффекта от снижения себестоимости продукции

Пример 1

Расчет снижения себестоимости продукции при увеличении масштабов производства

В каждой компании разное соотношение условно-переменных и условно-постоянных расходов в общей сумме затрат ввиду особенностей технологического цикла производства, организационной структуры и цепочки бизнес-процессов.

Но в любом случае для того, чтобы спрогнозировать эффект снижения себестоимости продукции от увеличения объема ее выпуска, необходимо сначала проанализировать затраты компании и рассчитать их динамику в привязке к динамике производства.

В таблице 1.1 представлена калькуляция производственной себестоимости компании «Альфа» на выпуск 1000 единиц продукции.

Таблица 1.1

Калькуляция производственной себестоимости на 1000 ед. продукции

|

Статьи затрат |

Доля затрат |

Сумма затрат на 1000 ед. продукции |

|||

|

Условно-переменные |

Условно-постоянные |

Всего |

Условно-переменные |

Условно-постоянные |

|

|

Сырьеё и материалы |

|||||

|

ФОТ рабочих |

|||||

|

Отчисления с ФОТ рабочих |

|||||

|

Отчисления с ФОТ ИТР |

|||||

|

Энергоресурсы производственного оборудования |

|||||

|

Амортизация ОС |

|||||

|

Инвентарь и хознужды |

|||||

|

Материальные расходы |

|||||

|

Итого цеховые расходы |

|||||

|

Общепроизводственные расходы |

|||||

|

Производственная себестоимость всего |

|||||

Как видим, цеховые расходы компании на производство продукции на 78 % являются переменными, а на 22 % — постоянными по отношению к динамике выпуска продукции.

Производственная себестоимость продукции с учетом влияния структуры расходов вспомогательных производств и общепроизводственных расходов уменьшает долю переменных расходов до 67 % и увеличивает долю постоянных до 33 %.

Проецируем сложившееся соотношение переменных и постоянных расходов на увеличение объемов производства на 25 %, т. е. до 1250 единиц продукции. При этом переменные расходы должны увеличится также на 25 %, а постоянные — остаться в том же размере, что и при производстве 1000 единиц продукции.

Рассчитываем сумму увеличения производственной себестоимости, делим ее на увеличенное количество единиц продукции и сравниваем полученную себестоимость одной единицы с аналогичным показателем фактического объема производства (табл. 1.2).

Таблица 1.2

Динамика производственной себестоимости при расширении производства

|

Выпуск продукции, ед. |

||||||

|

Цеховые расходы |

||||||

|

Расходы вспомогательных производств |

||||||

|

Общепроизводственные расходы |

||||||

|

Производственная себестоимость |

||||||

|

Производственная себестоимость единицы продукции |

||||||

Итак, при сложившейся структуре переменных и постоянных производственных расходов рост выпуска продукции на 25 % приведет к снижению себестоимости выпуска одной единицы продукции на 6,5 % (с 2500 руб. до 2336 руб.).

А. А. Гребенников,

главный экономист ГК «Резон»

Материал публикуется частично. Полностью его можно прочитать в журнале

Снижение себестоимости единицы продукции (100 руб. доходов) рассчитывается по формуле:

где Свып – себестоимость выполненная, руб.;

Спл – себестоимость плановая.

За счет снижения себестоимости единицы продукции предприятие получает экономию затрат на производство и реализацию продукции, которая рассчитывается по формуле:

Пример . Определить снижение себестоимости единицы продукции (100 руб. выручки) и сумму экономии затрат за счет снижения себестоимости единицы продукции по следующим данным: себестоимость 100 руб. доходов по плану 74 рубля, выручка по плану 98642 тыс. руб., затраты на производство и реализацию продукции по факту возрастут на 2,5% по сравнению с планом, выручка выполнена на 105,6%.

1) Определить полную себестоимость по плану:

руб.

руб.

Зпл=Спл*Врпл/100=74*98642/100=72995,1 тыс. руб.

2) Определим затраты на производство и реализацию продукции по выполнению:

Звып=72995,1*102,5/100=74819,97 тыс. руб.

3) Определим выручку выполненную:

Врвып=98642*105,6/100=104165,95 тыс. руб.

4) Определить себестоимость 100 руб. выручки по выполнению:

Свып=Звып/Врвып*100=74819,97/104165,95*100=71,83 руб.

5) Определим снижение себестоимости 100 руб. выручки по формуле:

6) Определим экономию затрат за счет снижения себестоимости продукции:

Вывод: Себестоимость 100 руб выручки по сравнению с планом уменьшилась на 2,17 рубля, что в процентном соотношении составляет 2,93%, за счет снижения себестоимости 100 руб. выручки предприятие получит экономию в размере 2260,4 тыс. рублей.

18.5 Источники и факторы снижения себестоимости в организациях связи.

Под источниками снижения себестоимости понимаются те элементы или статьи затрат, величину которых необходимо сократить, чтобы снизить себестоимость, под факторами понимаются те мероприятия, которые необходимо для этого осуществить.

Главными источниками снижения себестоимости являются:

1) повышение производительности труда, в результате чего уменьшается численность работающих и фонд оплаты труда;

2) снижение расходов материалов, сырья, топлива на единицу продукции;

3) сокращение затрат на обслуживание, управление производством;

4) улучшение использования оборудования;

5) ускорение оборачиваемости оборотных средств.

Факторы снижения себестоимости:

1) Внутрипроизводственные , зависящие от деятельности самого предприятия:

а) технические, направленные на улучшение технического уровня производства;

б) организационные, направленные на улучшение организации производства и труда, изменения структуры управления;

в) структурные, направленные на изменение структуры и объема производства;

2) Внепроизводственные , изменение которых не зависит от деятельности предприятия:

а) устанавливаемые нормы амортизационных отчислений;

б) изменение цен на получаемые от поставщиков сырье и материалы;

в) изменение тарифной системы и устанавливаемой минимальной величины заработной платы;

г) изменение налоговых ставок и отчислений в бюджет и внебюджетные фонды.