Факторам определяющим ликвидность организации относятся. Что такое ликвидность? Видео-урок: «Основные показатели ликвидности»

Ликвидность (от лат. liquidus – жидкий, перетекающий) – экономический термин, обозначающий способность активов быть быстро проданными по цене, близкой к рыночной. Ликвидный – обращаемый в деньги.

Обычно различают высоколиквидные, низколиквидные и неликвидные ценности (активы). Чем легче и быстрее можно обменять актив с учётом его полной стоимости, тем более ликвидным он является. Для товара ликвидность будет соответствовать скорости его реализации по номинальной цене, без дополнительных скидок.

Например, активы предприятия, отражаемые в бухгалтерском балансе , имеют разную ликвидность (по убыванию):

- денежные средства на счетах и в кассах предприятия

- банковские векселя, государственные ценные бумаги

- текущая дебиторская задолженность, займы выданные, корпоративные ценные бумаги (акции предприятий, котирующихся на бирже, векселя)

- запасы товарови сырья на складах

- машины и оборудование

- здания и сооружения

- незавершённое строительство

Термин «ликвидность» используется также по отношению к банкам, предприятиям (фирмам), рынку, ценным бумагам и др. Значение термина в каждом из этих контекстов описано в разделах ниже.

Ликвидностью предприятия

Это, как правило, определяют наличие возможностей погашать задолженности предприятия в кротчайшие сроки. Уровень ликвидности предприятия определяется отношением объема ликвидных средств, которые находятся в пользовании предприятия (актив баланса), к сумме уже существующих задолженностей (пассив баланса). Говоря по-другому, ликвидность предприятия – это всегда показатель его финансовой стабильности.

К ликвидным средствам причисляют все активы, которые возможно преобразовать в деньги и могут быть применены для оплаты долгов организации: наличные деньги, вклады на банковских счетах, всевозможные типы ценных бумаг, к тому же элементы оборотных средств, которые реально быстро реализовать.

Различают ликвидность предприятия, как общую то есть текущую, так и срочную. Определяя общую ликвидность организации, она определяется как соотношение суммы текущих активов и суммы текущих обязательств (пассивов), определяемых на начало и конец года. Коэффициент текущей ликвидности указывает на способность организации оплачивать текущие пассивы за счет оборотных активов. Если значение коэффициента будет менее одного, то это показатель отсутствия финансовой стабильности организации. Нормальным можно считать показатель выше полтора. Что бы рассчитать коэффициент пользуются формулой:

Коэффициент текущей ликвидности = (Оборотные активы – долгосрочная дебиторская задолженность – задолженность учредителей по взносам в уставный капитал) / текущие пассивы.

Срочную ликвидность предприятия определяют по тому, как быстро дебиторская задолженность и производственные запасы можно обратить в наличные денежные средства. Для того чтобы определить коэффициента быстрой (срочной) ликвидности пользуются формулой:

Коэффициент срочной ликвидности = (текущие активы – запасы) / краткосрочные обязательства.

Под абсолютной ликвидностью понимают отношение суммы существующих в распоряжении организации денежных средств и краткосрочных финансовых вложений к текущим пассивам. Рассчитать по формуле коэффициент абсолютной ликвидности предприятия можно так:

Коэффициент абсолютной ликвидности предприятия = (денежные средства + краткосрочные вложения) / текущие пассивы.

Нормальным считается коэффициент, который будет величиной не менее двух десятых. Ликвидностью предприятия выступает в качестве внешнего проявления финансовой устойчивости, сущностью которой является обеспеченность оборотных активов долгосрочными источниками формирования. Большая или меньшая текущая ликвидность (не ликвидность) определяется большей или меньшей степенью обеспеченности (необеспеченности) оборотных активов долгосрочными источниками.

Предприятие считается ликвидным, если это может аннулировать краткосрочную кредиторскую задолженность для счета реализации тока (ток) активы. Предприятие может быть жидкостью до большей или меньшей степени, поскольку оборотные активы включают свои разнообразные типы, где есть легко переуступаемые и труднореализуемые активы. На ликвидности оборотные активы степени могут быть разделены на несколько групп условно. В экономическом анализе применена система финансовых коэффициентов, выражающих ликвидность предприятия: Абсолютный индекс ликвидности (коэффициент безотлагательности).

Это оценено как отношение денег и быстро-реализуемых краткосрочных ценных бумаг к краткосрочной кредиторской задолженности. Этот индикатор дает общее представление о том, какая часть этого долга может быть аннулирована для даты создания баланса. Ценности этого коэффициента в 0,2 – 0,3 считают допустимыми. Указанный (промежуточный) коэффициент ликвидности. Это оценено как отношение денег, быстро-реализуемых краткосрочных ценных бумаг и дебиторской задолженности к краткосрочной кредиторской задолженности.

Этот индикатор отражает, что часть краткосрочных обязательств, которые могут быть аннулированы не только за счет доступных денег и ценных бумаг, но также и и вследствие ожидаемых поступлений для отправленных продуктов, выполненных работ или предоставленных услуг (т.е. для счета дебиторской задолженности). Рекомендуемая стоимость этого индикатора является стоимостью – 1:1. Нужно учесть, что обоснование заключений на этом коэффициенте существенно зависит от «качества» дебиторской задолженности, которое является в отношениях его происхождения и на финансовом состоянии дебиторов. Большой удельный вес сомнительной дебиторской задолженности ухудшает финансовое состояние организации.

Коэффициент текущей ликвидности

Общий коэффициент ликвидности или коэффициент покрытия характеризует общую безопасность организации с оборотными активами. Это отношение фактической стоимости всех оборотных активов (активы) к краткосрочным обязательствам (обязательства). В случае вычисления этого индикатора рекомендуется вычесть из общей суммы оборотных активов сумму налога на добавленной стоимости на купленных ценностях, и также размер расходов будущего периода. Одновременно краткосрочные обязательства (обязательства) должны быть сокращены суммами доходов будущего периода, фондами потребления, и также льготами предстоящих расходов и платежей.

Этот индикатор позволяет устанавливать в том, какие оборотные активы пропорции покрывают краткосрочные обязательства (обязательства). Стоимость этого индикатора должна сделать, по крайней мере, два. Также безопасность характеристики индикатора организации с собственными оборотными активами применена. Если коэффициент текущей ликвидности к концу вопросов отчетного периода меньше чем два и коэффициент безопасности организации с собственными оборотными активами к концу вопросов отчетного периода меньше чем 0,1, то структура баланса организации признана неудовлетворительная, и организационный банкрот.

Если одно из этих условий выполнено, и другой – нет, который оценен возможность восстановления платежеспособности предприятия. О реальной возможности его восстановления необходимо для принятия решений, что отношение расчетного коэффициента текущей ликвидности к его установленной стоимости, равной два, было больше единицы.

Ликвидность баланса

На текущей платежеспособности предприятия прямое влияние проявлено ликвидностью его оборотных активов (возможность преобразовать их к наличной форме или использовать для сокращения обязательств).

Оценка структуры и качество оборотных активов с точки зрения их ликвидности получили название анализа ликвидности. В случае анализа ликвидности сравнения баланса активов, сгруппированных в степени их ликвидности с обязательствами на ответственности, сгруппированной с точки зрения их расчета, выполнен. Вычисление коэффициентов ликвидности позволяет определять степень безопасности краткосрочных обязательств с жидкими средствами.

Ликвидность баланса является степенью покрытия обязательств предприятия его активы, какая скорость трансформации в деньги соответствует периоду погашения обязательств. Изменение уровня ликвидности может также быть оценено на динамике размера собственных оборотных активов фирмы. Поскольку этот размер представляет баланс после того, как расчет всех краткосрочных обязательств, его рост будет соответствовать увеличению уровня ликвидности.

Ликвидность рынка

Термин ликвидность рынка или финансового инструмента используется для описания того, насколько часто и в насколько больших объемах происходит торговля. Рынки, предоставляющие ликвидность, также называются пулами ликвидности.

Чтобы финансовый инструмент мог быть продан или куплен, необходим покупатель, желающий его купить. Высокая ликвидность означает, что большое количество участников рынка готовы выступить второй стороной в торговле. Ее можно достичь либо с помощью индивидуальных трейдеров, выступающих в качестве контрагентов, либо посредством крупных держателей финансовых инструментов, желающих принять участие в сделке.

Ликвидность на рынке хороша для всех его участников, поскольку она снижает риск и предоставляет больше возможностей для покупки или продажи по желаемой цене. Спрос на большую ликвидность — это одна из ключевых причин пользы онлайн-торговли для экономики. Цена торговли снижается, позволяя трейдерам торговать с гораздо меньшим капиталом без огромных затрат из-за спредов.

Ликвидность ценных бумаг

Все ценные бумаги можно условно разделить на три основные группы по степени их ликвидности – то есть по тому насколько быстро возможно их продать.

Существует понятие высоко ликвидных, условно ликвидных и неликвидных ценных бумаг.

К высоко ликвидным ценным бумагам относятся, прежде всего, те, по которым проводятся торги на фондовой бирже и в торговых системах.

Фондовая биржа это место где организуется торговля ценными бумагами, ведется учет сделок с ними и контролируется выполнение своих обязательств продавцом и покупателем. Наиболее крупными фондовыми биржами являются Московская межбанковская валютная биржа, Московская фондовая биржа, Санкт-Петербургская фондовая биржа, Санкт-Петербургская валютная биржа, Екатеринбургская фондовая биржа.

К условно ликвидным ценным бумагам относятся ценные бумаги, обращающиеся на так называемом внебиржевом рынке, то есть те ценные бумаги, которые не включены в котировальные листы бирж и торговых систем по тем или иным причинам (как правило, они не соответствуют требованиям, предъявляемым биржами к финансовому состоянию эмитента и параметрам ценной бумаги), но, тем не менее, представляющие определенный интерес для профессиональных участников фондового рынка.

Ценные бумаги, заявки на которые выставляются в информационных системах, относятся к категории условно ликвидных потому, что по данным этих систем можно лишь приблизительно судить о наличии реального спроса на них, так как информационные системы не дают информации о количестве реально заключенных сделок на внебиржевом рынке и реальных ценах этих сделок.

На внебиржевом рынке обращается значительно больше разновидностей ценных бумаг, чем на биржевом. При этом все они обладают различной ликвидностью, то есть на них существует разный спрос. На некоторые виды ценных бумаг, такие как векселя Сбербанка или Газпрома, спрос существует практически всегда и их реальная ликвидность ничуть не ниже, а иногда даже выше, чем у бумаг, обращающихся на биржевом рынке. Помимо подобных бумаг существуют еще и бумаги, которые находят своего покупателя, хотя для этого надо приложить некоторые усилия к данному виду бумаг, в основном к ним относятся акции средних российских предприятий, некоторые векселя и муниципальные облигации.

Понятие неликвидных ценных бумаг весьма условно. Когда говорят о неликвидных ценных бумагах, имеется ввиду то, что на них отсутствуют заявки в информационных системах. Как правило, это означает, что они не могут заинтересовать достаточно широкий круг покупателей либо из-за того, что недостаточно обеспечены реальными активами, либо из-за того, что недостаточно известны широкому кругу покупателей.

Акции закрытых акционерных обществ

В соответствии с Законом «Об акционерных обществах» и Гражданским кодексом РФ, акционеры закрытых акционерных обществ имеют преимущественное право покупки акций, то есть, прежде чем предложить их кому-либо, необходимо предложить приобрести эти акции другим акционерам этого предприятия, и только в том случае, если они откажутся приобрести данные бумаги, а затем и само предприятие откажется от их приобретения, можно начать их реализацию на рынке. При этом возникнут те же трудности, как и в случае с акциями, о которых говорилось выше. Что касается привилегированных акций закрытых акционерных обществ, то в большинстве случаев вероятность их продажи практически равна нулю.

Помимо акций, к неликвидным ценным бумагам можно отнести и облигации ряда субъектов Российской Федерации, которые отказались от их погашения или выплаты купонного дохода по ним. К неликвидным ценным бумагам относится также огромная масса разнообразных векселей, выпущенных неизвестными юридическими лицами или попавшими в черный список, вследствие отказа выпустившей их организации оплатить их.

Ликвидность денег

Важнейшим свойством денег является их высокая ликвидность. Под ликвидностью понимается способность какого-либо имущества, т.е. активов, служить в качестве средства платежа или превращаться в средство платежа.

В принципе свойством ликвидности обладают многие виды активов. Например, высокой ликвидностью обладают золотые слитки, несмотря на то, что золото перестало играть роль денег. Золото сравнительно легко может быть обращено в валюту любой страны, которая может служить в качестве средства платежа. Вместе с тем для того, чтобы обратить золото в наличные или безналичные деньги, требуется известное время. Эта операция связана и с небольшими издержками, связанными с оплатой услуг агентов, занимающихся покупкой и продажей золота.

Телевизор устаревшего образца, напротив, обладает очень низкой ликвидностью, так как продать его, т.е. обратить в средство платежа, почти невозможно. Для продажи такого телевизора потребуется много времени и оплата больших комиссионных.

Наличные деньги, банкноты, непосредственно служат средством платежа, поэтому они обладают абсолютной ликвидностью. Очень высокой, почти абсолютной ликвидностью, обладают депозиты до востребования, дающие право выписки чеков. Несколько ниже, но тоже очень высок уровень ликвидности срочных и сберегательных депозитов, государственных облигаций.

Фактор ликвидности существенно влияет на решения, предпринимаемые фирмами и домашними хозяйствами. При прочих рыночных условиях фирмы и домашние хозяйства отдают предпочтение абсолютно ликвидным наличным деньгам и почти абсолютно ликвидным депозитам до востребования. Но этому виду денег присущ существенный недостаток: наличные деньги не приносят дохода, а процент, который выплачивается вкладчикам по депозитам до востребования, низок и, как правило, лишь компенсирует общее повышение цен. Поэтому реальный доход по этим депозитам равен нулю.

Ликвидность срочных и сберегательных депозитов немного ниже, чем ликвидность наличности. Зато эти депозиты приносят реальный доход в форме процента, выплачиваемо по этим вкладам.

Еще несколько ниже ликвидность государственных облигаций и государственных краткосрочных обязательств (ГКО). Непосредственно они не могут служить деньгами, однако они легко реализуемы по цене, которая соответствует их номиналу.

Согласно критерию ликвидности современные кредитные деньги сгруппированы в несколько денежных агрегатов. Денежный агрегат – это показатель денежной массы, определяемый уровнем ее ликвидности.

Существуют следующие денежные агрегаты:

- МО – наличные деньги,- наличные деньги + депозиты до востребования;

- М2 – наличные деньги + депозиты до востребования + сберегательные депозиты + мелкие срочные депозиты;

- МЗ – наличные деньги + депозиты до востребования + сберегательные депозиты + мелкие срочные депозиты + крупные срочные депозиты;

- вся денежная масса, выраженная агрегатом МЗ +.1 + сберегательные облигации + краткосрочные государственные обязательства (векселя) + коммерческие векселя.

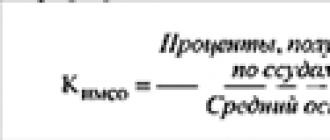

Ликвидность банка

Ликвидность банка – способность кредитной организации выполнить взятые на себя финансовые обязательства в полном объеме и в срок.

Термин «ликвидность организации» следует отличать от другого финансового термина – «ликвидность», что означает возможность быстро и с наименьшими потерями перевести тот или иной актив в денежные средства.

Ликвидность финансовой организации определяется соотношением имеющихся в наличии активов к денежным обязательствам, подлежащим исполнению. При этом необходимо учитывать два момента.

- Во-первых, активами могут быть не только наличные денежные средства, но и другие ценности, которые с финансовой точки зрения обладают свойством ликвидности.

- Во-вторых, ликвидность организации – понятие, которое тесно связано со временем. Существует текущая ликвидность банка – соотношение активов и предстоящих платежей немедленно. Она может быть рассчитана и на любой другой срок. Например, месячная ликвидность – соотношение поступлений к платежам в течение месяца и т. д.

Понятию ликвидности банка противостоит понятие доходности. Избыточно высокая ликвидность снижает прибыльность операций. Если резервы велики, то меньше денежных средств используется для вложений. Крайний случай: в момент создания кредитной организации все ее средства находятся на корсчете в Центральном банке. Ликвидность достигает 100%, а доходность равна нулю, так как инвестиции еще не производились. По мере того как банк развивает свою деятельность, он привлекает деньги вкладчиков и выдает кредиты. При этом растет доходность и снижается ликвидность.

В то же время в любой момент текущие вкладчики могут потребовать вернуть свои средства. Таким образом, чрезмерно низкая ликвидность связана с риском краха финансового учреждения. Чтобы этого не произошло, регулирующие органы вводят нормативы ликвидности.

Существует несколько источников обеспечения ликвидности банка. К внутренним относятся собственные денежные средства – в кассе и на корсчетах, другие активы, которые за определенный период могут быть переведены в деньги: кредитный портфель, если его переуступить, ценные бумаги и т. д.

Кроме того, принято выделять внешние источники ликвидности: средства, которые могут быть быстро привлечены в случае необходимости. Это межбанковские кредиты, а также кредиты центральных банков. В своей деятельности кредитные организации используют разные методы управления ликвидностью. В частности, составляют так называемые платежные календари, отражающие предстоящие поступления и списания средств, рассчитывают платежные позиции. Ситуации, когда наличных средств временно недостаточно для выполнения текущих финансовых обязательств, притом что общая стоимость активов превышает общую задолженность, называются кассовыми разрывами.

Что такое ликвидность? Такой вопрос возникает у людей, далеких от экономических реалий и у опытных бизнесменов. Ликвидность – это возможность быстро превратить активы в их денежный эквивалент по хорошим ценам. Существуют высоко- и низколиквидные ценности, а также неликвиды. Понятие ликвидности может применяться к любым фирмам, ценным бумагам, недвижимости, транспортным средствам и разному имуществу, которым владеет предприятие или частное лицо. Обычно самой высокой ликвидностью обладают деньги, которые вращаются в данной экономической системе.

Коэффициент ликвидности

Ликвидность любой организации и компании рассчитывают по нескольким финансовым показателям, один из которых – коэффициент ликвидности – рассчитывается по специальным формулам. С помощью этого коэффициента можно сравнить стоимость текущих активов, которые имеют разную степень ликвидности, с суммой текущих обязательств. Существуют коэффициенты:

- общей ликвидности или покрытия, которые показывают, насколько предприятие способно обеспечить свои краткосрочные обязательства;

- текущей или быстрой ликвидности, что показывают, какую часть обязательств фирма может погасить за счет денежных средств, финансовых инвестиций;

- абсолютной ликвидности, позволяющие определить краткосрочные обязательства, задолженность по которым компания может погасить в срочном порядке.

Текущая ликвидность

Чтобы узнать, какую часть текущих обязательств фирма или организация может погасить за счет имеющихся денежных средств или их эквивалентов, инвестиций и дебиторской задолженности, необходимо знать, что такое быстрая или текущая ликвидность. Высчитывается коэффициент быстрой ликвидности по специальной формуле. Показатель этого вида ликвидности указывает на то, насколько платежеспособна организация или фирма, как быстро она сможет погасить текущие обязательства, вовремя рассчитавшись с дебиторами. Обычно коэффициент быстрой ликвидности 0.6 считается приемлемым.

Ликвидность баланса

Финансовый показатель – ликвидность баланса – показывает степень покрытия обязательств компании активами, которые можно обратить в деньги в сроки, соответствующие сроку погашения обязательств. От этого показателя зависит платежеспособность любой фирмы и предприятия. Чтобы узнать, насколько благоприятно финансовое положение предприятия, необходимо знать насколько стоимость оборотных активов превышает краткосрочные пассивы. Чем больше это значение, тем благополучней фирма с точки зрения ликвидности. Особое значение определение ликвидности баланса имеет во время ликвидации при банкротстве предприятия или компании.

Анализ ликвидности

Для проведения анализа ликвидности баланса компании или организации любой формы собственности активы группируются по степени ликвидности – от самых быстрых к активам с медленной ликвидностью. Правильный анализ ликвидности активов проводится в таком порядке:

- наиболее ликвидные активы;

- быстро реализуемые;

- медленно реализуемые;

- трудно реализуемые активы.

Что касается пассивов, вначале анализируются наиболее срочные обязательства, затем краткосрочные пассивы, долгосрочные и в завершение, постоянные пассивы.

Абсолютная ликвидность

Если нужно вычислить надежность компании или быстро ее ликвидировать, необходимо знать ее финансовые показатели. Один из них – абсолютная ликвидность – это коэффициент, показывающий, какую часть краткосрочной задолженности можно погасить сразу. Коэффициент абсолютной ликвидности или Cashratio показывает, насколько фирма или предприятие способно погасить краткосрочный немедленно. Рассчитывается этот показатель как отношение оборотных активов, которые можно сразу же продать, к текущим обязательствам должника.

Показатели ликвидности

Ликвидность – это важнейший показатель эффективности и надежности предприятия. Она показывает, насколько предприятие кредитоспособно. Чтобы точно знать, насколько перспективна та или иная фирма, необходимо провести анализ их работы. Во время анализа деятельности любой компании необходимо учитывать показатели ликвидности баланса. Основными являются коэффициенты:

- абсолютной ликвидности;

- критической оценки;

- маневренности функционирующего капитала;

- текущей ликвидности;

- обеспеченности собственными средствами.

Ликвидность активов

Активы компании, которые можно быстро и выгодно обратить в деньги называются ликвидными. Наиболее высоколиквидный актив – это средства, которые есть у компании в кассе, на счетах, депозитах. Хорошая ликвидность активов у ценных бумаг, которые можно выгодно продать на бирже в любой момент. Наименее ликвидными считаются запасы сырья, материалов, стоимость незавершенного производства. Бухгалтерский анализ ликвидности баланса строится по принципу возрастания ликвидности, наиболее важными при составлении баланса являются три коэффициента:

- абсолютной ликвидности;

- быстрой ликвидности;

- текущей ликвидности.

Ликвидность банка

Любые организации могут рассматриваться с точки зрения ликвидности, в том числе и финансовые. Такое понятие, как ликвидность банка – его способность быстро выполнить обязательства перед вкладчиками, инвесторами, кредиторами – очень важно при выборе банка. Обязательства финансовой организации бывают реальными и потенциальными или условными. Факторы ликвидности банка бывают внешними и внутренними. Внутренние факторы это:

- управление банком и его имидж;

- качество привлеченных денежных средств;

- качество активов банка;

- сопряженность активов и пассивов.

Внешние факторы ликвидности это;

- состояние экономики в стране;

- развитие рынка ценных бумаг;

- эффективность надзора Банка России;

- система рефинансирования.

Ликвидность предприятия

Ликвидность предприятия – возможность погасить его задолженности быстро и выгодно. Степень ликвидности определяется отношением актива баланса и пассива и определяет стабильность предприятия. Ликвидные средства предприятия – это все те активы, которые можно преобразовать в деньги и использовать для погашения долгов. Это деньги в кассе, на счетах и депозитах, ценные бумаги, которые котируются на бирже, оборотные средства, которые можно быстро реализовать.

Есть общая (текущая) и срочная ликвидность предприятия. Общая – это отношение суммы текущих активов и пассивов на начало и конец года. Анализ ликвидности предприятия определяется по коэффициентам. Если коэффициент текущей ликвидности ниже 1 – это означает, что предприятие не имеет стабильности. Нормальный показатель – свыше 1.5.

Ликвидность рынка

Ликвидность – важный показатель любого рынка. Чтобы совершать сделки на фондовом рынке или столь популярном рынке Форекс, необходимо ориентироваться, какие биржевые инструменты можно быстро купить и столь же быстро продать. Ликвидность рынка – это возможность совершить выгодную сделку с акциями, фьючерсами, валютными парами, не потеряв при этом в цене и во времени. Другими словами, участник рынка получит любой актив по лучшей цене рынка настолько быстро, насколько возможно. Самая высокая ликвидность у денег – их можно мгновенно обменять на товар. У недвижимости – низкая ликвидность.

Ликвидность ценных бумаг

Ликвидность ценных бумаг – это возможность превратить их в деньги быстро и выгодно, причем эта возможность постоянна. Именно эта характеристика принимается за основу при понимании, насколько эффективны те или иные ценные бумаги. Высокая ликвидность позволит инвестору мгновенно получить за ценные бумаги наличные средства.

Основная характеристика ликвидности ценных бумаг – это спрэд – разница между ценами на продажу и покупку. Чем спрэд меньше, тем выше ликвидность. На ликвидность оказывает влияние привлекательность ценных бумаг определенного эмитента в инвестиционном плане. Она может быть рассчитана, если известны показатели деятельности предприятия и оценка его ценных бумаг рынком.

Ликвидность денег

Наиболее высокой, можно сказать, совершенной ликвидностью обладают деньги. Ликвидность денег означает, что за них можно в любой момент получить товары или услуги, которые необходимы. Деньги – средство платежа в любой стране мира. Они больше всего защищены от колебаний их ценности. Универсальность, как средства платежа, то есть, ликвидность, делает деньги наиболее востребованным активом. Наибольшую ликвидность имеют наличные деньги, затем – средства на текущем депозите. На последнем месте стоят ценные бумаги, которые нужно еще продать на фондовом рынке.

Эффективность деятельности любой компании, ее конкурентоспособность на рынке складывается из многих составляющих, определяемых как искусство управления, качество производимой продукции, услуг и правильной системы расстановки приоритетов.

Одним из важных инструментов для достижения поставленных фирмой целей, является понимание и грамотное управление активами компании, представляющие собой определенную систему связей и отношений между средствами производства и финансами. Это понимание и умение достигать поставленных целей имеет вполне конкретное определение — управление ликвидностью.

Определение

Из существующих на текущий момент множества определений ликвидности компании, можно выделить те, которые раскрывают ее не только как чисто формальный финансовый термин, но и имеют определенный экономический смысл.

Ликвидность (от англ. liquid – жидкость, текучий, быстро меняющийся) компании– это способность любого актива предприятия быстро переходить в денежную форму (например, по рыночной стоимости), либо в другую форму имущественного комплекса.

Иными словами, от того насколько быстро и с минимальными издержками может быть реализовано то или иное имущество (в любой форме) на рынке и определяется степень ликвидности всего предприятия.

При этом понимается, что наиболее полной ликвидностью обладают именно денежные средства (в наличной или безналичной форме), и соответственно степень ликвидности других материальных (и даже нематериальных) средств фирмы соотносится непосредственно с тем, насколько быстро тот или иной материальный объект может быть превращен в деньги.

Классификация активов и пассивов

В практике финансового анализа деятельности компании, учета ее способности формирования и распределения денежных потоков, существует определенная классификация материальных средств имущественного комплекса организации с позиции ликвидности.

Основным методом оценки активов по уровню ликвидности является их распределение с помощью метода группировки, по уровню материальных и временных издержек для преобразования в денежную форму.

Данный метод предполагает классификацию всех материальных ценностей на две большие группы.

Активы

- А1 — самые ликвидные , т.е. могущие приобрести вид денежной формы (реализованы) практически в любой момент времени.

- А2 — которые могут проданы в короткий промежуток времени (как правило, сроком до 3 месяцев).

- А3 — для продажи данной группы необходим продолжительный период времени с определенными издержками (до одного года).

- А4 – труднореализуемые, для продажи которых на рынке требуется неограниченное время и предполагаются существенные издержки (например, значительная потеря в цене).

Кроме группы активов (применяя методы балансовой классификации) существует категория некоторых обязательств компании (пассивов), которая также может характеризоваться определенным уровнем ликвидности.

Пассивы

В общем виде они представлены:

- Р1 – срочные обязательства , погашение которых должно происходить в самые короткие сроки или по первому требованию кредитора. Например, задолженность по ранее взятым кредитам, ссудам.

- Р2 – краткосрочные платежные обязательства , которые должны быть погашены к определенному сроку, как например, ежемесячные отчисления по погашению основной части кредита и процентов по нему.

- Р3 – долгосрочные финансовые обязательства (как правило, более одного года), например, кредитные обязательства со сроком погашения 3 года.

- Р4 – постоянный пассив, или обязательство неограниченное к погашению во времени , либо платежи по нему отнесены на какой-то момент времени в будущем. Например, резервы компании, по каким – либо инвестиционным проектам.

Что относят к ликвидным средствам?

Экономический смысл понятия ликвидность, исходя из его определения, состоит в том, насколько тот или иной имущественный объект, актив может быть, с минимальными затратами и по времени, и по издержкам, преобразован во всеобщий эквивалент стоимость – деньги.

По указанному экономическому критерию, ликвидность активов (в соответствии с нормами учета в бухгалтерском балансе), может быть представлена в следующем порядке (по степени убывания):

- деньги на текущих расчетных счетах, наличные денежные средства в кассе компании, ее структурных подразделениях;

- ценные бумаги, имеющие высокий уровень надежности и принимаемые как платежное средство без ограничений — государственные облигации, векселя кредитных учреждений (банков), коносаменты, air waybill, аккредитивы, депозитные сертификаты;

- ценные бумаги корпоративного сектора (акции и облигации компаний, включенных в листинг биржи и котирующиеся на фондовых площадках), текущая задолженность контрагентов (дебиторская задолженность);

- складские запасы готовой продукции , полуфабрикатов и комплектующих, сырья, необходимого для производства и\или предоставления услуг;

- основные средства производства – оборудование, техническое оснащение, подвижной состав (машины, техника);

- недвижимое имущество производственного назначения – цеха, коммуникации, офисные здания;

- объекты недвижимости , по которым не завершен полный строительный цикл или еще не введены в эксплуатацию.

Здесь надо понимать, что имеется существенное различие в данной группировке активов по степени ликвидности, которое может быть при анализе деятельности организаций, работающих в разных отраслях экономики. Естественно, что активы банка или страховой компании, существенно отличаются по своей структуре и характеру ликвидности, от например транспортных или строительных организаций.

Виды ликвидности

Для целей экономического и финансового анализа деятельности фирмы или предприятия, одной классификации и группировки активов по степени ликвидности явно не достаточно. Для более основательного исследования структуры активов компании, их системного взаимодействия применяется несколько математических моделей и определений, достаточно широко используемых на практике.

Для этих целей используется метод дифференциации ликвидности по степени платежеспособности применительно к определенному периоду времени:

- Текущая ликвидность — способность предприятия погасить пассивы (обязательства) группы Р1и Р2 баланса за счет активов группы А1-А3, т.е. оборотными средствами компании.

- Быстрая ликвидность — способность фирмы погашать краткосрочные обязательства (группы Р1 и Р2) за счет текущих активов А1 и А2 или возможность учета краткосрочных обязательств с помощью наиболее ликвидных средств (деньги и ценные бумаги).

- Абсолютная ликвидность – характеризует общую платежеспособность бизнеса, т.е. какую часть краткосрочной задолженности компания может оплачивать, например каждый день, за счет активов А1 (денежными средствами со своих счетов).

Коэффициент ликвидности

Для оперативного управленческого учета и финансового анализа используется ряд показателей или коэффициентов ликвидности.

Основное их назначение, дать достоверную информацию о степени платежеспособности бизнеса компании применительно к определенным ситуациям коммерческой деятельности.

Наиболее практическую ценность имеют следующие коэффициенты:

- Быстрой или срочной ликвидности

(QR) - индикатор, показывающий отношение наиболее ликвидных (финансовых) средств компании к краткосрочным обязательствам:

QR = (А1 + А2) / (Р1 + Р2)

Основной экономический смысл этого соотношения, состоит в том, что он характеризует способность компании погашать срочные обязательства в течение короткого периода времени (до 3 мес.). Например, в случае если имеются затруднения с поступлением выручки от продаж.

- Текущей ликвидности или коэффициент покрытия (CR)

- финансовый показатель, равный отношению (оборотных) активов к краткосрочным обязательствам:

CR= (А1 + А2 + А3) / (Р1 + Р2)

Этот коэффициент отражает способность бизнеса генерировать денежный поток (за счет оборотных средств) достаточный для погашения текущих обязательств, т.е. насколько текущей прибыли предприятия достаточно, чтобы обеспечить платежеспособность.

- Абсолютной ликвидности (CF ) cash flow -коэффициент, отражающий отношение финансовых активов к обязательствам по текущим платежам:

Нормальный коэффициент

Кроме разнообразных коэффициентов ликвидности, отражающих платежеспособность компании на том или ином временном промежутке, достаточно часто применяется при оценке общей прибыльности бизнеса, так называемый нормальный коэффициент или показатель общей ликвидности .

Основное его назначение и экономический смысл показать способность всего бизнеса погашать все обязательства, на всех временных интервалах, за счет всех групп активов:

К (общей ликв.) = (А1+…+А4)\(Р1+….+Р4)

Оптимальное значение нормального коэффициента лежит в пределах 1(единицы). Однако стоит заметить, что чрезмерно высокое значение этого важного индикатора свидетельствует о не эффективном использовании имеющихся ресурсов компании, избыточности активов или, например, запасов, которые не формируют непосредственно саму прибыль.

При его значении, стремящемся к 0, он дает явный сигнал о том, что финансовая устойчивость компании находится в критической зоне, и при наступлении неблагоприятных экономических условий имеется риск роста кредиторской задолженности и даже банкротства.

Определение

Ликвидность - способность активов быть быстро проданными по цене, близкой к рыночной. Ликвидность - способность обращаться в деньги (см. термин "ликвидный активы").

Обычно различают высоколиквидные, низколиквидные и неликвидные ценности (активы). Чем легче и быстрее можно получить за актив полную его стоимость, тем более ликвидным он является. Для товара ликвидности будет соответствовать скорость его реализации по номинальной цене.

В российском бухгалтерском балансе активы предприятия расположены в порядке убывания ликвидности. Их можно разделить на следующие группы:

А1. Высоколиквидные активы (денежные средства и краткосрочные финансовые вложения)

А2. Быстрореализуемые активы (краткосрочная дебиторская задолженность, т.е. задолженность, платежи по которой ожидаются в течение 12 месяцев после отчетной даты)

А3. Медленно реализуемые активы (прочие, не упомянутые выше, оборотные активы)

А4. Труднореализуемые активы (все внеоборотные активы)

Пассивы баланса по степени возрастания сроков погашения обязательств группируются следующим образом:

П1. Наиболее срочные обязательства (привлеченные средства, к которым относится текущая кредиторская задолженность перед поставщиками и подрядчиками, персоналом, бюджетом и т.п.)

П2. Среднесрочные обязательства (краткосрочные кредиты и займы, резервы предстоящих расходов, прочие краткосрочные обязательства)

П3. Долгосрочные обязательства (раздела IV баланса "Долгосрочные пассивы")

П4. Постоянные пассивы (собственный капитал организации).

Для определения ликвидности баланса следует сопоставить итоги по каждой группе активов и пассивов. Идеальным считает ликвидность, при которой выполняются следующие условия:

А1 > П1

А2 > П2

А3 > П3

А4 < П4

Например, указанный выше анализ ликвидности по группам можно выполнить автоматически в программе "Ваш финансовый аналитик ".

Расчет коэффициентов ликвидности

В практике финансового анализа существует три основные показателя ликвидности.

Текущая ликвидность

Коэффициент текущей (общей) ликвидности (коэффициент покрытия; англ. current ratio, CR) — финансовый коэффициент, равный отношению текущих (оборотных) активов к краткосрочным обязательствам (текущим пассивам). Это наиболее общий и часто используемый показатель ликвидности. Формула:

Ктл = ОА / КО

где: Ктл - коэффициент текущей ликвидности;

ОА - оборотные активы (внимание: до 2011 г. в Балансе в составе оборотных активов указывалась долгосрочная дебиторская задолженность - ее необходимо исключить из оборотных активов!);

КО - краткосрочные обязательства.

Коэффициент отражает способность компании погашать текущие (краткосрочные) обязательства за счёт только оборотных активов. Чем показатель больше, тем лучше платежеспособность предприятия.

Нормальным считается значение коэффициента 2 и более (это значение наиболее часто используется в российских нормативных актах; в мировой практике считается нормальным от 1.5 до 2.5, в зависимости от отрасли). Значение ниже 1 говорит о высоком финансовом риске, связанном с тем, что предприятие не в состоянии стабильно оплачивать текущие счета. Значение более 3 может свидетельствовать о нерациональной структуре капитала.

Быстрая ликвидность

Коэффициент быстрой ликвидности (иногда называют промежуточной или срочной ликвидности; англ. quick ratio, QR) — финансовый коэффициент, равный отношению высоколиквидных текущих активов к краткосрочным обязательствам (текущим пассивам). Источником данных служит бухгалтерский баланс компании аналогично, как для текущей ликвидности, но в составе активов не учитываются материально-производственные запасы так как при их вынужденной реализации убытки будут максимальными среди всех оборотных средств. Формула быстрой ликвидности:

Кбл = (Краткосрочная дебиторская задолженность + Краткосрочные финансовые вложения + Денежные средства) / Текущие обязательства

Коэффициент отражает способность компании погашать свои текущие обязательства в случае возникновения сложностей с реализацией продукции.

Нормальным считается значение коэффициента не менее 1.

Абсолютная ликвидность

Коэффициент абсолютной ликвидности — финансовый коэффициент, равный отношению денежных средств и краткосрочных финансовых вложений к краткосрочным обязательствам (текущим пассивам). Источником данных служит бухгалтерский баланс компании аналогично, как для текущей ликвидности, но в составе активов учитываются только денежные и близкие к ним по сути средства:

Кал = (Денежные средства + краткосрочные финансовые вложения) / Текущие обязательства

В отличие от двух приведенных выше, данный коэффициент не нашел широкого распространения на западе. Согласно российским нормативным актам нормальным считается значение коэффициента не менее 0,2.

Коэффициент текущей, быстрой и абсолютной ликвидности можно автоматически рассчитать по данным бухгалтерского баланса в программе "

Здравствуйте! В этой статье мы поговорим про ликвидность.

Сегодня вы узнаете:

- Что такое ликвидность.

- Какие бывают виды ликвидности.

- На что влияет ликвидность в бизнесе.

- Как анализировать ликвидность.

Что такое ликвидность простыми словами

Ликвидность — важный экономический термин, незнание которого может пагубно отразиться на бизнесе или частных .

Ликвидность — это способность актива быстро превращаться в деньги без потери стоимости.

Простыми словами, ликвидность определяет, за какой промежуток времени можно продать товар по рыночной цене. Чем меньше этот срок, тем более ликвидным является товар.

К примеру, валюта — высоколиквидный актив, потому что её в любой момент можно обменять, не потеряв в стоимости. Недвижимость же, наоборот, низколиквидный актив, потому что найти покупателя на квартиру гораздо сложнее.

Виды ликвидности

Давайте остановимся подробнее на самых популярных видах ликвидности:

- Текущая ликвидность означает, может ли компания погасить краткосрочные (до 1 мес.) обязательства за счет высоколиквидных активов (денег и дебиторской задолженности).

- Быстрая ликвидность — возможность компании погасить обязательства за счет высоколиквидных активов, товара и материалов.

- Мгновенная ликвидность означает, может ли компания погасить дневную задолженность за счет свободных средств.

Текущая еще называется краткосрочной ликвидностью, а мгновенная — абсолютной.

По сферам применения показателя можно выделить дополнительные виды:

- Ликвидность товара — способность конкретного товара продаваться по рыночной цене в короткие сроки.

- Ликвидность баланса — способность активов предприятия быстро погашать обязательства компании.

- Ликвидность банка — способность кредитной организации расплачиваться по своим обязательствам.

- Ликвидность компании — способность быстро погашать долги.

- Ликвидность рынка — способность уменьшать потери при колебании цены на различные группы товаров.

- Ликвидность валюты — способность государства быстро оплачивать долги на международном уровне.

- Ликвидность ценных бумаг — способность ценной бумаги быть проданной по рыночной цене.

Теперь рассмотрим конкретное применение понятия ликвидности в каждом из трех популярных направлений: ликвидности товара (в т. ч. денег и ценных бумаг), предприятия и баланса.

Ликвидность товара

Ликвидность товара — способность быть быстро проданным по среднерыночной цене. Если товар высоколиквиден, то для его продажи потребуется сравнительно небольшой период — до 1 дня. Если у продукта средняя ликвидность, то время продажи будет колебаться от 1 дня до нескольких недель. Если же товар низколиквидный, то сроки его реализации могут существенно затянуться.

Даже у валюты есть своя ликвидность. Несмотря на то, что деньги — самый высоколиквидный актив, это происходит не со всеми валютами. К примеру, если у вас есть редкая валюта страны Конго, то в каком-нибудь провинциальном городе это низколиквидный актив. Но если у вас есть доллары, то в любом населенном пункте вы сможете их обменять на ту же стоимость.

Чем меньше валюта востребована на мировой арене — тем менее она ликвидна.

Ликвидность ценных бумаг — очень важный показатель. Несмотря на то, что обороты бирж уже давно вышли за миллиарды долларов, есть некоторые бумаги, ликвидность которых остается довольно низкой. Обычно это акции и облигации компаний 2 — 3 эшелона (средних и мелких игроков или тех, у кого есть непогашенные обязательства).

К примеру, в 2010 — 2012 годах было немало историй о том, что люди, покупавшие акции маленьких компаний, могли неделями ждать, чтобы продать их по среднерыночной цене. То есть котировку на эти акции давала сама биржа, но по указанной цене покупать никто не хотел. А ведь не продать актив за реальную стоимость — это огромный риск ликвидности.

Сейчас ситуация с ликвидностью ценных бумаг в стране потихоньку улучшается. Все больше людей интересуются вложениями в акции, облигации и инвестиционные фонды.

Чем больше людей заинтересованы в активе, тем выше его ликвидность. Низкая ликвидность означает, что товар менее востребован в данный момент времени.

Ликвидность компании

Одной из главных задач эффективности работы предприятия является оценка его платежеспособности. Этот показатель напрямую зависит от ликвидности активов компании.

Для оценки ликвидности предприятия используют коэффициенты ликвидности и выделяют 4 группы ликвидности активов:

- А1 - наиболее ликвидные активы (денежные средства и финансовые вложения);

- А2 - быстро реализуемые активы (материалы + товары и краткосрочная дебиторская задолженность);

- А3 - медленно реализуемые активы (НДС и долгосрочная дебиторская задолженность);

- А4 - трудно реализуемые активы (нематериальные активы).

А также есть 4 группы пассивов:

- П1 - наиболее срочные обязательства;

- П2 - краткосрочные пассивы;

- П3 - долгосрочные пассивы;

- П4 - постоянные пассивы.

Предприятие ликвидно, если А1>/=П1, А2>/=П2, А3>/=П3, А4дефицит ликвидности может привести к тому, что свободных денежных средств компании будет не хватать на погашение задолженностей.

Ликвидность банка

Кредитные организации — полноценно отлаженные механизмы, работу которых отслеживает Центральный Банк. При несоблюдении нормативов ЦБ может как оштрафовать кредитную организацию, так и лишить лицензии (в случае повторного нарушения).

Что касается показателя ликвидности для активов банка, то его суть в следующем. Банк не может выдавать кредиты всем подряд, полагаясь исключительно на свои активы и средства вкладчиков. Финансовым организациям необходимо иметь свободные денежные средства, чтобы выплачивать срочные обязательства, и иметь капитал для возврата вкладов, востребованных ранее срока.

Есть три норматива банковской ликвидности: Н2, Н3 и Н4. Н2 — ограничение неисполнения обязательств в течение одного календарного дня. То есть в кассе банка должны находиться средства, которые нужны для погашения всех обязательств + дополнительные 15% от этого объема.

Если в банке открыты вклады до востребования в размере 10 000 000 рублей, то в течение одного дня в кассе должно находиться порядка 11 500 000 рублей.

Н3 — месячная норма ликвидности. Ее минимальное значение — 50%. В Н3 входят все вклады до востребования и те, что будут возвращены в ближайшие 30 дней.

Н4 — показатель, определяющий нормативы ликвидности по долгосрочным активам. Нарушение этого норматива говорит о том, что банк пользуется заемными средствами для выдачи кредитов на длительный срок. Например, банк выдает кредит на 5 лет, но получил эти средства на 1 год в заграничной кредитной организации.

В отличие от компании, которая сама может решать, каким объемом ликвидности она должна обладать, банки подчиняются четким требованиям со стороны Регулятора.

Ликвидность баланса — 3 формулы

Коэффициент текущей ликвидности показывает, можно ли погасить краткосрочные обязательства за счет краткосрочных активов.

Считается он так: (Строка 1200) / (строка 1500-1530-1540)

Нормальный коэффициент текущей ликвидности должен колебаться от 1,5 до 2,5. Значение менее 1 говорит о том, что предприятие не может платить по краткосрочным задолженностям, и требуется пересмотр структуры активов.

Коэффициент срочной ликвидности означает, сможет ли компания погасить свои обязательства, если возникнет сложность с реализацией продукции.

Считается он так: (1230+1240+1250) / (1500-1530-1540)

Нормальным значением коэффициента быстрой ликвидности является показатель в пределах от 0,7 до 1. Но большую часть активов не должна составлять дебиторская задолженность, которую сложно взыскать с заемщиков.

Коэффициент абсолютной ликвидности — показатель, который определяет, можно ли погасить краткосрочные пассивы за счет денежных средств и краткосрочной дебиторской задолженности.

Считается он следующим образом: (1250+1240) / (1500-1530-1540)

Нормальным будет значение 0,2 и более. Это означает, что каждый день предприятие сможет оплачивать примерно 20% своих краткосрочных долгов за счет свободных денежных средств.

Эти показатели помогают перераспределять свободные денежные средства в разные активы. Потеря ликвидности для предприятия может привести к увеличению долговых обязательств и отсутствию средств на их погашение. Поэтому рекомендуется держать показатели в пределах нормы.

Анализ ликвидности

Анализ ликвидности можно разделить на две категории: ликвидность вложений и ликвидность активов предприятия. Начнем с собственных вложений.

В инвестиции вкладывают исходя из долгосрочных перспектив. Для этого могут подойти среднеликвидные и низколиквидные активы, такие как недвижимость, негосударственные облигации и акции 2 — 3 эшелонов.

Для консервативных инвесторов соотношение активов с высокой и низкой ликвидностью может быть примерно 50/50.

С постоянной торговлей на бирже ситуация обстоит с точностью до наоборот. Для того чтобы мгновенно зафиксировать прибыль, актив нужно быстро и выгодно продать без потери стоимости. Именно поэтому люди, занимающиеся торговлей и игрой на рынке ценных бумаг, понимают, что низколиквидные акции и облигации будет просто-напросто сложно продать в выгодный момент.

Для игроков на бирже и агрессивных инвесторов лучше иметь порядка 80% активов с высокой ликвидностью. Долгосрочная ликвидность здесь играет важную роль. А уровень ликвидности каждой ценной бумаги можно определить разницей между ценой покупки и ценой продажи.

Ликвидность активов предприятия формируется исходя из внутренних активов. Большинство имущества организации крайне плохо превращается в деньги. Сложно продать здание, оборудование и материалы без существенной потери их стоимости. Именно поэтому нужно тщательно следить за ликвидностью — количеством товара в обороте и объемом денег на счетах.

В качестве норматива ликвидности каждое предприятие выбирает свой показатель. Если использование заемных средств минимальное, а для покупки материалов не нужно много денег, можно уменьшать этот показатель. Но если компания активно пользуется кредитными деньгами, ликвидных активов нужно значительно больше. Можно ориентироваться на формулы, приведенные в пункте «Ликвидность предприятия», подбирая то соотношение активов, которое приемлемо для конкретного вида бизнеса.

Заключение

Ликвидность — важный показатель как для тех, кто занимается бизнесом, так и для инвесторов. Для первых это показатель нормального соотношения свободных денег и пассивов предприятия, для вторых — способ оптимизации своих вложений.